教你了解貸款陷阱-借一萬元每個月利息45元?

有天某銀行打給我,說我是他們的vip客戶,要無條件借給我52萬元,10000元的利息是45元一個月….

這個銀行其實已經大約四五個專員聯絡過我,前面四次我都花了很久時間的拒絕掉,但是一個專員的借一萬利息45的話術引起了我的興趣,於是我叫他傳真來看看,我才能打發這煩人的銀行

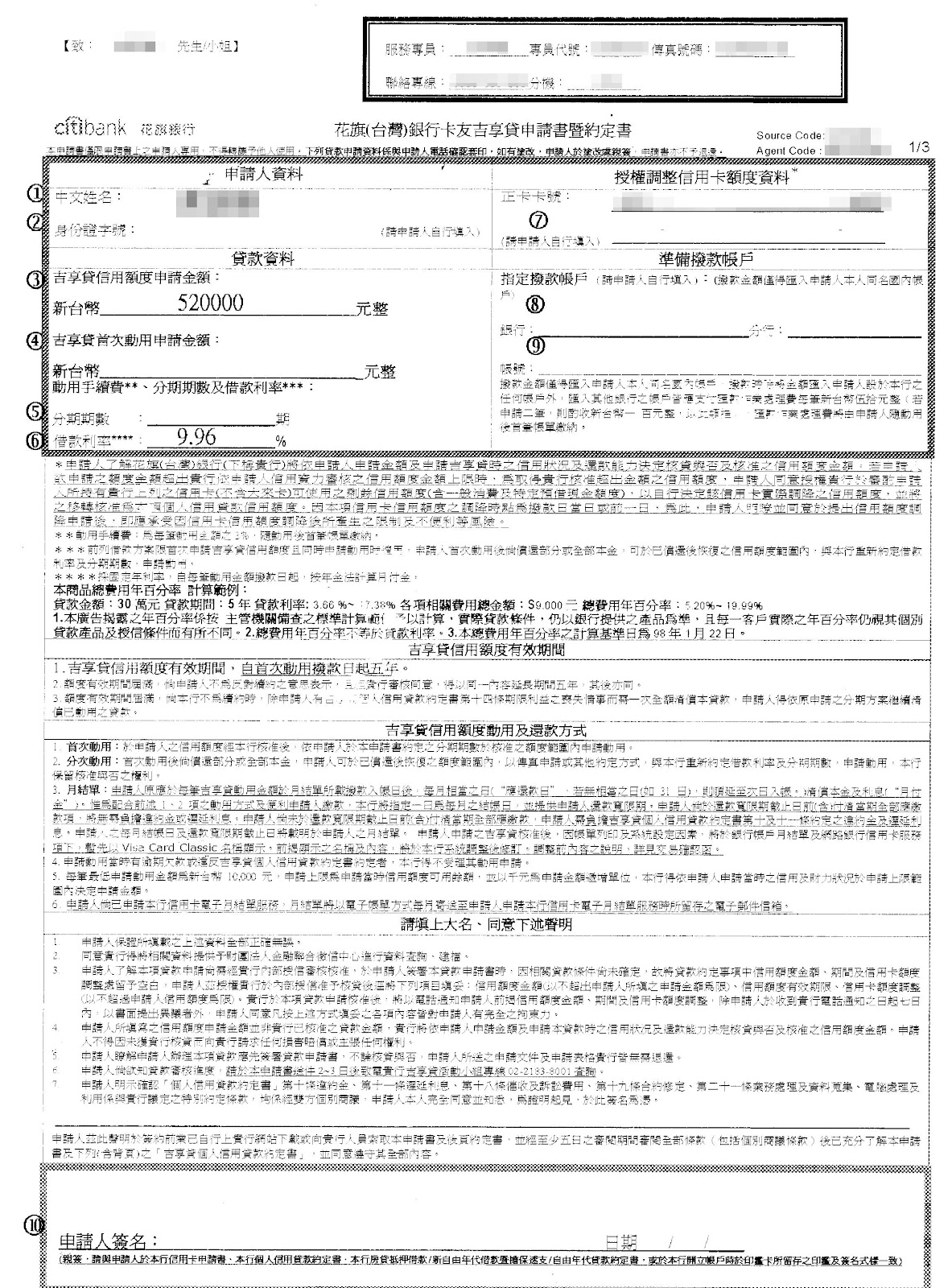

看一下他列出的借款條件是9.96%,借款金額是520000,手續費3%

然後他在列出他的試算,然而他說最多五年卻只列出四年,只列出每月繳款金額,沒列出總繳款金額

然後你就會認為,一萬元45元,十萬450元,這樣還ok阿

每個月只要繳xxxxx元,一衝動之下也許你就申辦了

首先拿到這類試算金額,你得先確定一下真正的借款利息,手續費3%

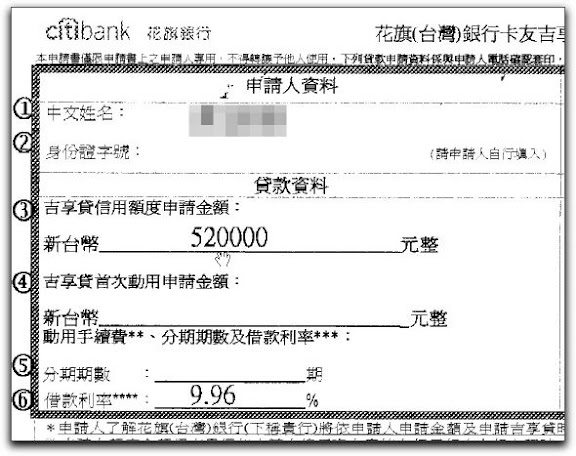

18期=(31220*18)+手續費15600=總付出金額$577561元

而數字背後的意義是(577561-520000)/520000=0.1106=11.6%

總共付出手續費+利息=$57561元,每月手續費+每個月利息3198元

24期=(23968*24)+手續費15600=總付出金額$590832元

而數字背後的意義是(590832-520000)/520000=0.1362=13.6%

總共付出手續費+利息=$70832元,每月手續費+每個月利息2951元

36期=(16769*36)+手續費15600=總付出金額$619284元

而數字背後的意義是(619284-520000)/520000=0.1909=19%

總共付出手續費+利息=$99284元,每月手續費+每個月利息2758元

48期=(13179*48)+手續費15600=總付出金額$648192元

而數字背後的意義是(648192-520000)/520000=0.2465=24.7%

總共付出手續費+利息=$128192元,每月手續費+每個月利息2671元

所以9.96%怎麼會算出來一個月這麼樣的金額呢?

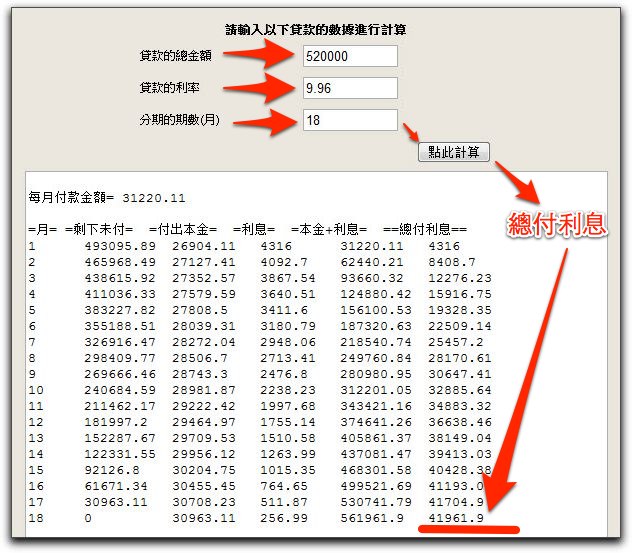

由於這種固定金額的貸款方式與房貸是一樣的,固定的金額,固定的年利率,然後分期攤還,

所以我們就用這房貸計算機就可以算出,然而加上手續費回除卻不是那麼一回事

如下圖你可以看到每月還款的細項,有興趣或需要的人請前往此計算

然後他沒列出的60期我也輸入看看,借52萬,利息+手續費卻要$157864元,總付出金額為$561962元

手續費加利息總約付出30%利率

你說嚇不嚇人 x5 x13

由於他們的話術是”就算現在沒用到也可以借出來看要投資還是買東西”這種話實在讓我很火

跟他說不要之後還一直盧,

我再想哪種投資有可以有本錢52萬然後賺30%變677864元然後等於回本,然後接著就是賺錢???

好了,上一段是再說到底真實的借款及利率的關係,後來我就想要算出他所謂的借一萬一個月只要45利息是怎麼來的

於是我試算了好幾種算法,最後用10000元分60期攤還的話總付出利息是2736所以等於一期是45元的利息

但若加上手續費=付出3036元,也就是說借一萬還一萬三,這樣你還會覺得借一萬利息45是便宜的嗎?

況且你有可能借一萬需要分五年去還嗎?

銀行總是會說,手續費不能計入利息,因為就算你提前還款完,只借一個月就還,還是要這部份的手續費,這是他的意義所在,所以你也許覺得不必借那麼久,不過先辦久一點的償還方案,你還是一樣佔不到便宜

而在這計算只是用9.96%的利率計算複利.若是以前很流行的現金卡以20%計算.借10000要還15896.總利息高達58.9%…這啥鬼

結論

這類借貸都是複利計算,別被他看似單利的話術騙了

下次銀行行員再打來跟我說借一萬一個月利息45元的時候

我就要回他

對呀,借52萬,手續費加利息要還67萬,這樣有划算嗎?

Comments

女生計算機

女生計算機 倒推受孕日計算機

倒推受孕日計算機 寶寶天數計算機

寶寶天數計算機 男女速配身高計算機

男女速配身高計算機 體重計算BMI ABW

體重計算BMI ABW 多喝水計算機

多喝水計算機 腰臀比計算機

腰臀比計算機 單位換算

單位換算 鞋尺碼計算機

鞋尺碼計算機 匯率換算

匯率換算 電視距離計算機

電視距離計算機 數顏色計算機

數顏色計算機 螢幕PPI計算機

螢幕PPI計算機 每日所需熱量計算機

每日所需熱量計算機 簡易計算機

簡易計算機 毛利率計算機

毛利率計算機 油耗計算機

油耗計算機 歲數計算

歲數計算 電費計算

電費計算 文章字數計算

文章字數計算 黃金比例計算

黃金比例計算 卡債計算機

卡債計算機 購車計算

購車計算 鐵馬計算機

鐵馬計算機 網路速率計算機

網路速率計算機 抽籤計算機

抽籤計算機 日出日落計算機

日出日落計算機 台灣計程車資計算

台灣計程車資計算 地圖距離計算機

地圖距離計算機 魚缸計算機

魚缸計算機 冷氣噸數需求計算

冷氣噸數需求計算 房貸計算機

房貸計算機 單利&複利計算

單利&複利計算 股票漲跌停計算

股票漲跌停計算 棒球ERA計算

棒球ERA計算 跑步距離計算

跑步距離計算 血液酒精濃度計算

血液酒精濃度計算 買屋或租屋划算?

買屋或租屋划算? 循環計時器

循環計時器 狗年齡換算

狗年齡換算 貓年齡換算

貓年齡換算 硬碟計算

硬碟計算 比例計算機

比例計算機 計數器

計數器 抽煙計算機

抽煙計算機 酒錢計算機

酒錢計算機 線上倒數鬧鐘

線上倒數鬧鐘 萬年曆&世界時間

萬年曆&世界時間 坪數磁磚計算機

坪數磁磚計算機 最佳睡眠計算機

最佳睡眠計算機