海外刷卡注意事項(DCC.匯率.換算.結賬日)

Smart智富月刊 176 期

不只省荷包,又可賺銀行現金回饋

出國刷卡占便宜 先算匯率成本

在4月,有連假,又有國際旅展,再加上美國免簽、日圓貶值等「利多」消息,實在讓人很想出國玩一玩。不過,出國玩的計畫可以隨興,帶錢的方式可要事先盤算。第一個是換匯的問題,以日圓兌新台幣來說,最近3個月(截至3月13日止)已貶了約9%,如果同樣是花日圓1萬元,換成新台幣約為3,080元,和3個月前相比,就可少支出400元。其次是, Visa國際組織調查發現,一般人為出國所換的外幣,平均會留下93 美元(約合新台幣2,885元)未再使用,這也算是一種「浪費」。

針對上述2個問題,出國若以刷卡為主,似乎就能夠避免。但除此之外,到了海外刷卡消費,還有許多要注意的事情,接下來,筆者就一一做比較和試算。

用新台幣或外幣結帳?

先比較當時換匯匯率 再決定用何種幣別結帳

出國刷卡時,如果店家問你: 「要刷港幣、人民幣,還是新台幣呢?」這時候你就要知道,你會用到DCC(Dynamic currency conversion,動態貨幣轉換)結帳了;也就是說,你可以選擇用新台幣即時換匯結帳。這個機制是澳洲一家公司開發出來,在全球各大景點的大型飯店及商場推廣,目前以台商最常來往的中國、香港及泰國各大飯店最為普遍。另外,全球性的網路購物和訂房網也多採用此項機制結算。

用DCC貨幣結帳和一般直接刷卡結帳,有何差別呢?以一般直接刷卡的費用計算,你的外幣消費金額,先用Visa等信用卡國際組織規定的結匯匯率換算成新台幣(有些組織會先換成美元,然後再換成新台幣),再加上信用卡國際組織和你的發卡銀行所收取的手續費(約1.55%∼2.2%)。算式可寫成:

帳單金額 = 外幣消費金額 × 信用卡國際組織結匯匯率 + 手續費 (新台幣消費金額×1.55%∼ 2.2%)

若使用DCC結帳,則算式為:

帳單金額 = 外幣消費金額 × 當地收單銀行即時新台幣匯率 + 銀行手續費

從DCC的結帳方式來看,雖有便於用新台幣記帳的優點,但有以下幾點要注意:

1. DCC由當地收單銀行計算匯率時,內含的手續費用不明,在當下難以判斷收了多少。

2. DCC使用刷卡地的匯率,通常都會比在台灣本地銀行計算的匯率要差。

3. 若已刷卡,但後悔想改由國外幣別結帳,有些地方會要你自行聯絡國外銀行處理。

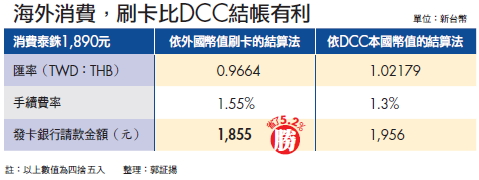

舉一實例來看:在泰國旅遊的小美,刷卡買了一樣禮物,帳單顯示的費用是:THB(泰銖)1,890、匯率為0.9786、NTD(新台幣) 1,931.20。如果她用不同機制刷卡,則結算金額也有所差別。

筆者在計算直接用刷卡時,是用最不好的條件,亦即發卡組織把泰銖先換算成美元,然後再換算成新台幣,在這情況下所收取的匯率和手續費,仍比DCC要少了5.2%。所以,對於是否要選用DCC結帳,就要多加考量,尤其有些店家因語言不同或沒有事先詢問的服務習慣。

你還有一個最後改變的機會,就是仔細看簽帳單,如果簽帳單上出現2種幣別時,你就做以下2件事:1.查看刷卡單上的匯率,再比較你當時換匯的匯率;2.把你要結帳的幣別圈起來,向服務人員說明你要以此幣別結帳。

刷卡或是付現划算?

新台幣走升時刷卡支付 走貶時付現金賺匯差

一般而言,到銀行兌換外幣時的匯率條件,會比信用卡國際組織結算的要差,這是因為信用卡國際組織有大量金額要換匯,經議價得到的匯率會比銀行的即期匯率還要好。不過,刷卡因為手續費較高, 所以整體成本比現金多。但要因此就斷定,現金會比刷卡划算嗎?不一定,因為如果在一個幣值正明顯下滑的國家或地區,刷卡消費會比付現來得划算。

一筆刷卡費用,會經過以下3個日期做計算,分別為:1.刷卡日(在海外刷卡的日期)、2.清算日(信用卡國際組織結算匯率的日期)、3.入帳日(發卡銀行以新台幣結算的日期)。而以出國刷卡來說,最重要的就是涉及匯率成本的清算日了。

以下舉個例子說明:筆者在2月8日,即前往日本旅遊的前一天到銀行換日圓,當天銀行的牌告現金賣出匯率是0.3210,所以換日圓3萬元,就花了新台幣9,630元;在旅遊期間,發現日圓匯率貶破0.32,便改用信用卡消費了日圓3萬元。回到台灣,收到帳單時,看到清算日是在2月19日,當時匯率雖是0.3175,但信用卡國際組織結算的匯率較優惠,所以是0.31629,再加上筆者信用卡的發卡行有1.5%的現金回饋,所以出國刷卡消費的金額,會比帶現金出國要省了2%,即193元。試算如下:

出國前換外幣現金》

2 月8 日向銀行換日圓3 萬元, 試算成新台幣金額為:

30,000×0.3210 = 9,630 元

出國時刷信用卡》

2 月11 日刷卡日圓3 萬元,2 月19 日信用卡國際組織結算, 試算成新台幣為:

30,000×0.31629 = 9,489 元

再扣掉1.5% 現金回饋後為:

9,489×(1 - 1.5%)= 9,437 元

9,630 - 9,437 = 193 元

193÷9,630 = 0.02(等於省到2%)

總結來說,匯率波動大的時候,如果預期新台幣會升值(外幣貶值),就刷卡支付;反之,如果認為新台幣會貶值(外幣升值),則以現金可以賺取匯差。如果你無法預測時,則建議現金與刷卡的分配比例為5:5,加上配合海外刷卡現金回饋的活動,達到避險跟省錢的行程。

代購費用怎麼算?

先查詢卡別的匯率優惠 幫親友省錢兼享銀行回饋

幫朋友在國外代買東西時,要怎麼收錢,才能兩方都合算?如果現金或金額不大,就照出國換外幣時的匯率算一下,就可以知道該給多少錢。

就筆者的觀察,一般最常見託人在出國時代購的商品,以日本來說,像是藥妝、家飾雜貨、小家電或相機等3C產品;而若出遊目的地是歐美等國家,就會是精品名牌的包包、服飾等奢侈品,或是化妝品為大宗了。

如果你受託代購的商品,價格在1、2,000元以下,就依現金換匯或刷卡結算匯率的價位來算就好。但如果是價格高,尤其是好幾萬元的一些名牌品,雖然比國內的訂價便宜許多,但畢竟單價較高,若不想帶太多現金出國,就以刷卡付款會比較無失款的風險。而等到帳單出來後,再依帳單金額向朋友請款即可。

這樣看似簡單又好算的程序,還有什麼可以省錢的地方嗎?先比較卡別的部分,信用卡的匯率會依信用卡國際組織的規定而有所不同, 若想買得最低匯率,可查詢一下你手中的哪種卡轉換當地幣值匯率最優惠。

以現金和3種信用卡國際組織卡別消費,再加計匯率和手續費率後,費用最低的是JCB 卡,為新台幣9萬6,583元,如果再加上現金回饋的活動,JCB卡回饋比率為0.6%∼1.2%,約有1千多元會在次月回饋到你的帳上。所以,你可用此卡代購,因當月用信用卡帳單請款的金額,仍是9萬6,583元,至於次月由銀行回饋給你的優惠,可算是補貼給自己跑腿的費用。

所以,在假期行程開始前,先比較看看,外幣在最近3個月的走勢、手上信用卡的優惠後,用最有利的付款方式出門,可為自己和親友們達成雙贏的省錢目標!

Comments

女生計算機

女生計算機 倒推受孕日計算機

倒推受孕日計算機 寶寶天數計算機

寶寶天數計算機 男女速配身高計算機

男女速配身高計算機 體重計算BMI ABW

體重計算BMI ABW 多喝水計算機

多喝水計算機 腰臀比計算機

腰臀比計算機 單位換算

單位換算 鞋尺碼計算機

鞋尺碼計算機 匯率換算

匯率換算 電視距離計算機

電視距離計算機 數顏色計算機

數顏色計算機 螢幕PPI計算機

螢幕PPI計算機 每日所需熱量計算機

每日所需熱量計算機 簡易計算機

簡易計算機 毛利率計算機

毛利率計算機 油耗計算機

油耗計算機 歲數計算

歲數計算 電費計算

電費計算 文章字數計算

文章字數計算 黃金比例計算

黃金比例計算 卡債計算機

卡債計算機 購車計算

購車計算 鐵馬計算機

鐵馬計算機 網路速率計算機

網路速率計算機 抽籤計算機

抽籤計算機 日出日落計算機

日出日落計算機 台灣計程車資計算

台灣計程車資計算 地圖距離計算機

地圖距離計算機 魚缸計算機

魚缸計算機 冷氣噸數需求計算

冷氣噸數需求計算 房貸計算機

房貸計算機 單利&複利計算

單利&複利計算 股票漲跌停計算

股票漲跌停計算 棒球ERA計算

棒球ERA計算 跑步距離計算

跑步距離計算 血液酒精濃度計算

血液酒精濃度計算 買屋或租屋划算?

買屋或租屋划算? 循環計時器

循環計時器 狗年齡換算

狗年齡換算 貓年齡換算

貓年齡換算 硬碟計算

硬碟計算 比例計算機

比例計算機 計數器

計數器 抽煙計算機

抽煙計算機 酒錢計算機

酒錢計算機 線上倒數鬧鐘

線上倒數鬧鐘 萬年曆&世界時間

萬年曆&世界時間 坪數磁磚計算機

坪數磁磚計算機 最佳睡眠計算機

最佳睡眠計算機